티스토리 뷰

생각지도 못한 급전 필요 | 보험사 계약대출 받을 때 궁금한 점 해결 !

약관대출과 중도인출의 차이는 뭘까?

안녕하세요,

가끔씩 돈이 급하게 필요 할 때

제가 가지고 있는 보험사 약관대출을

받을 때가 있는데요

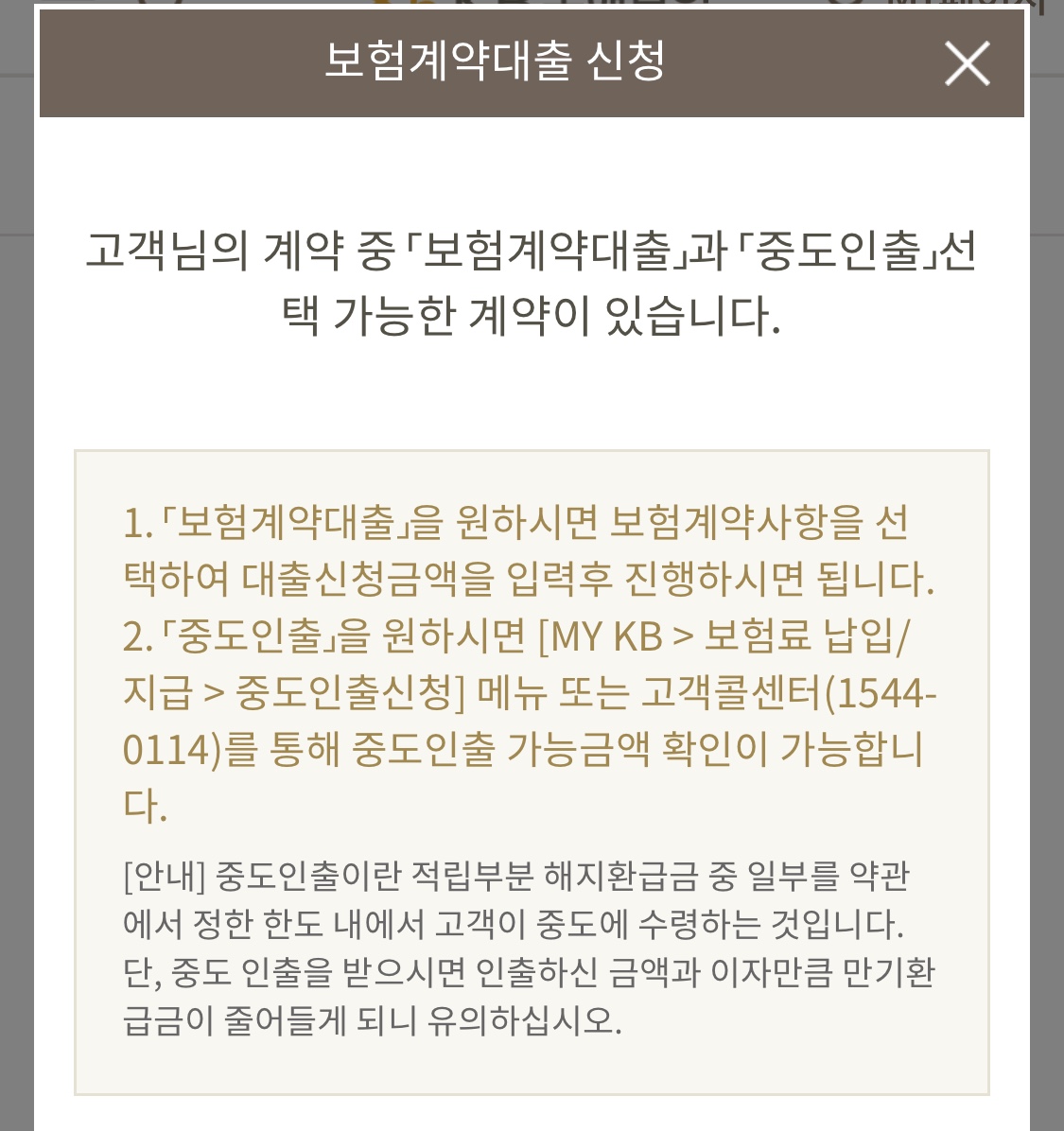

KB손해보험으로 약관대출을 받을 때

이렇게 안내문이 떠서 계약중 보험계약대출과

중도인출 선택 가능한 계약이 있다고 안내를

해주는데 보험계약대출은 알겠는데 중도인출은

뭔지 모르시는 분들을 위해서 포스팅 시작합니다!

보험계약대출과 중도인출의 차이

1. 보험계약대출

보험계약대출(또은 약관대출) 대출가능

금액 내에서 일정 이자를 내고

대출을 받는것이라 생각하시면 됩니다.

(보험사에 따라 인지세를 내야하는

경우도 있으니 보험사에 문의하시고

이용 하시는게 현명!)

사진을 참고 하시면 편하실텐데 대출받을 상품과 이율이 보이시죠? 선택하시고 대출 가능한 금액 내에서 신청하시면 수수료 내고 일반 대출 받아서 사용하시고

갚으시면 되는 프로시져 입니다!

간단하죠?

제가 생각하는 큰 장점은

일반대출 처럼 중도상환 수수료?

없습니다. 아무때나 사정 괜찮아 지실 때

페이백 해주시면 됩니다!

2. 중도인출

중도인출은 수수료를 내지 않고 사용한다는게

다른 점 입니다.

중도인출은 일반 통장에 있는 돈을 내가 꺼내서

쓰고 다시 넣어도 된다는건 다 들 아실테니까

이런 개념으로 생각하시고 쓰시면 되세요!

예를 들어 100만원에서 60만원 중도인출하고

나중에 쓰고 다시 넣어도 된다는 말 입니다!

(가입한 상품 마다 다를 수 있으니 해당 보험사에

문의하셔서 이용 하시길 바랍니다.)

일반 통장으로 이해하기 쉽게 예를 들었는데 다른점도 아셔야 하는게, 60만원을 다시 넣을 때 수수료를

내는 경우도 있고 비과세 혜택이 과세로 바뀌는

경우도 있다고 하니 급할 때 꼼꼼히 살펴보시고

이용하시면 되겠습니다 !

이만 포스팅 마치겠습니다~

다음 포스팅으로 만나요!

'LOAN INFO' 카테고리의 다른 글

| 11월 말부터 1억넘는 신용대출 규제 강화 내용 (0) | 2020.11.30 |

|---|